文来自2019年第二季度橡胶期货高端论坛上张元鸿的主题演讲《天然橡胶基本面分析》。如需转载,请联系原作者。更精彩内容,请下载扑克财经App(iOS及安卓

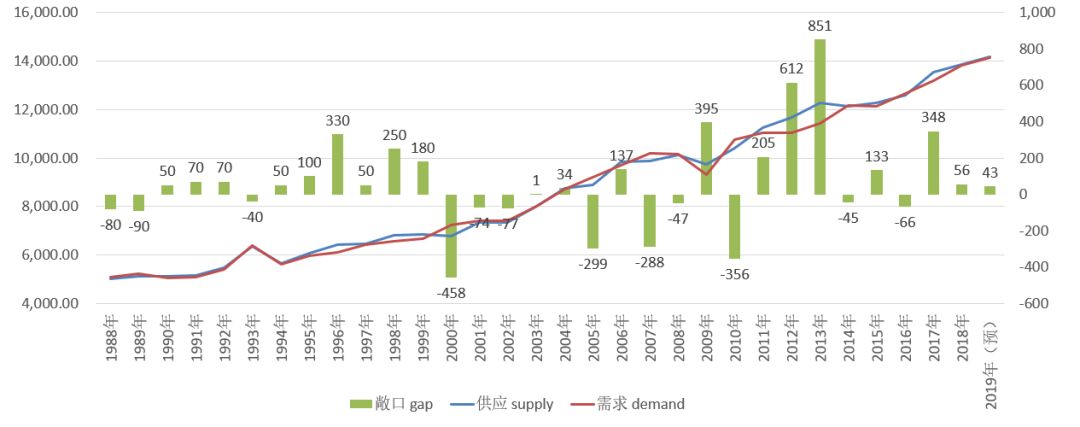

全球供需在2013年后进入弹性区间,等待条件因素的改变而突破。2014年开始,供需关系进入弹性区间。价格低迷,供应减少导致阶段性供需关系改善,价格持续上涨;价格持续上涨,供应增加导致阶段性供需关系恶化,价格下降。直到边界因素的改变突破此区间形成价格趋势。我们的角度来看这个图:

1988年以来供应和需求都在上升,直到2013年才有下降趋势。价格下降后,才有释放产能的要求,产能释放后价格变化,所以就不断出现产能对价格的相互抑制。

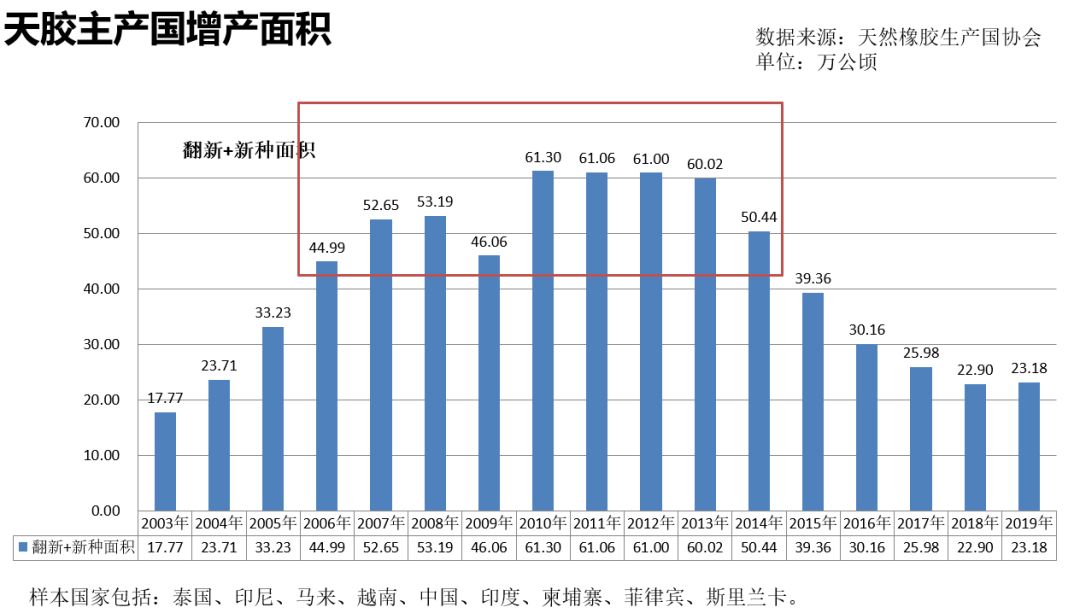

从图中能够正常的看到,2006-2014年主产国增产面积波动性上升,但天然橡胶的生产量并没有爆发性的增长。这主要是种植培养面积以外的因素造成的。

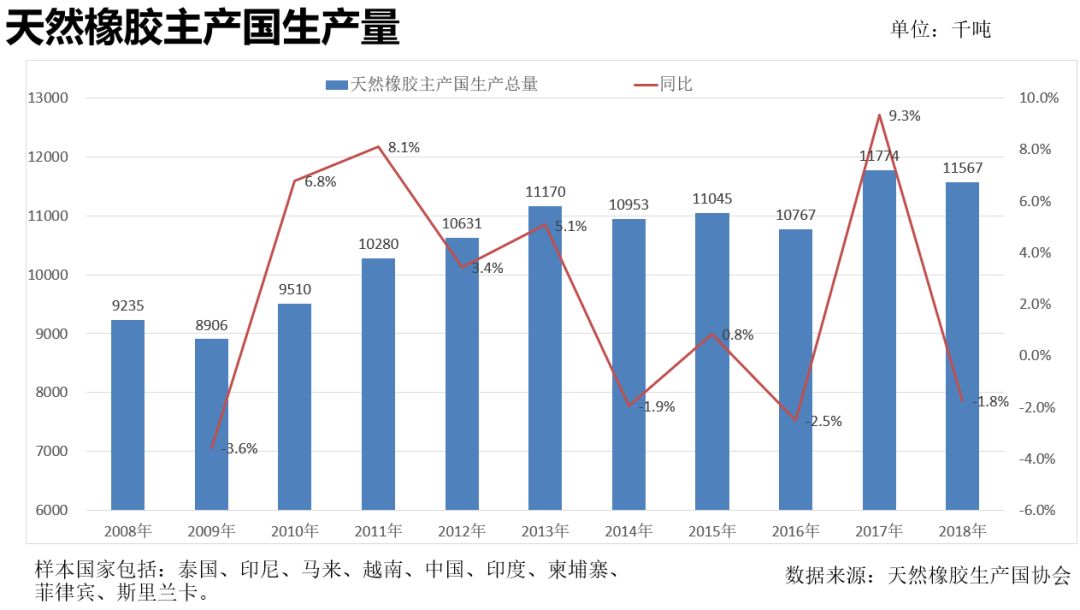

我们来看实际的生产量,明显2017年开始天然橡胶产量出现平台式的上升,已经增长到100万吨以上,但到2018年又出现趋势性下降。

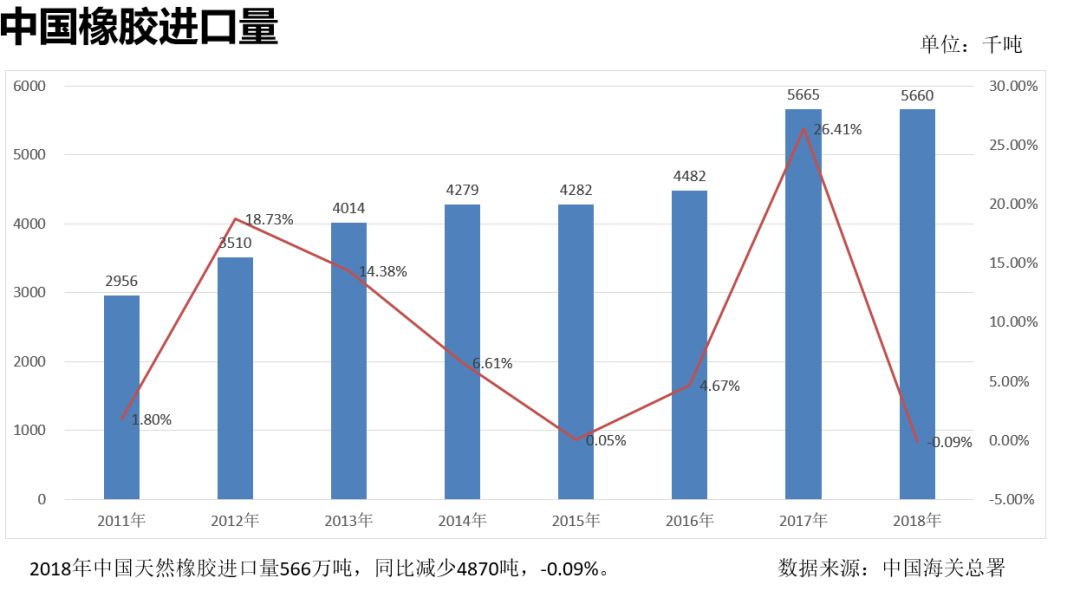

然后来看中国,2012-2015中国的天然橡胶进口量下降,2015-2017年上升,到2018年中国天然橡胶进口量566万吨,同比减少4870吨,-0.09%。

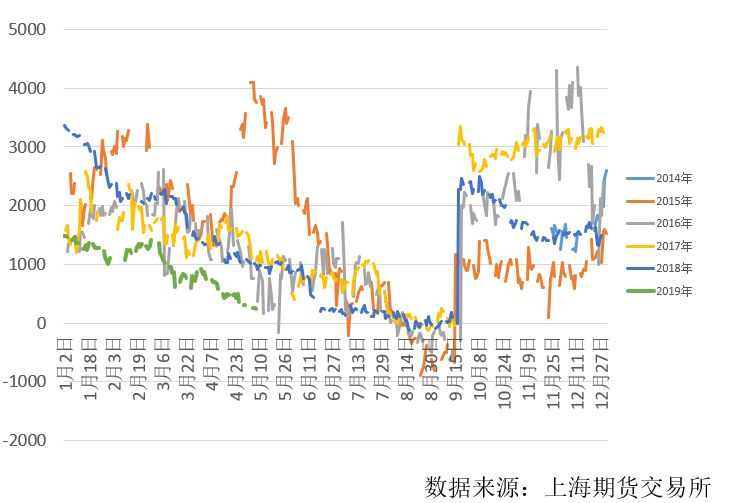

那为什么会这样,我以结果导向,用期现价差的变化来分析进口量,能够正常的看到变化的特点。第一阶段,在2015年6月以前,两者的相关性并不一致。2015年以后,两者才开始相对趋于一致。第三阶段是从2018年6月到现在,期现价差不断缩小,同时进口量不断增长。

原因我认为是套利的规模所导致的价差不断缩减。如何期现价差不断缩减,那进口量一定会受一定的影响。这里我做了两条曲线,一条是红色的沪胶指数,一条是蓝色的中国天胶进口量,两者由相关到不相关,就像初恋情人一样,短暂相遇,之后各走各的路,再没有交叉。

这里是2014年到2019年,天然橡胶生产情况,能够准确的看出:上海期货交易所天然橡胶交割品制度特点:

1、交割品全乳胶SCR WF入库后注销日期在次年11月之前完成。老胶需要在次年11月合约交割时出清,交割价值将回归使用价值。(在WF没有回归现货之前,因包含交割价值,对现货出现升水,为期现套利提供机会)

2、该交割品非下游轮胎企业所需主流品种。当回归使用价值时,需对主流标胶产生价格贴水才会吸引终端接货。

所以,非标套成为主流贸易策略。这里我们大家可以看一个视频。(略)这一个视频说了两个方面,一是主产国有仓库存储上的压力,对期货市场产业巨大冲击。二是它提出一个天灾的风险。

怎么解决这些库存呢?有三个办法:一是价格调整,贴近主流品种价格,包括一些补税的方式;二是套利;三是3L,因为3L混合在下游可以替代的。

3L混合与海关关联很大,按目前中国海关的要求,越南3L肯定不符合规定标准。所以,这里受政策影响大。

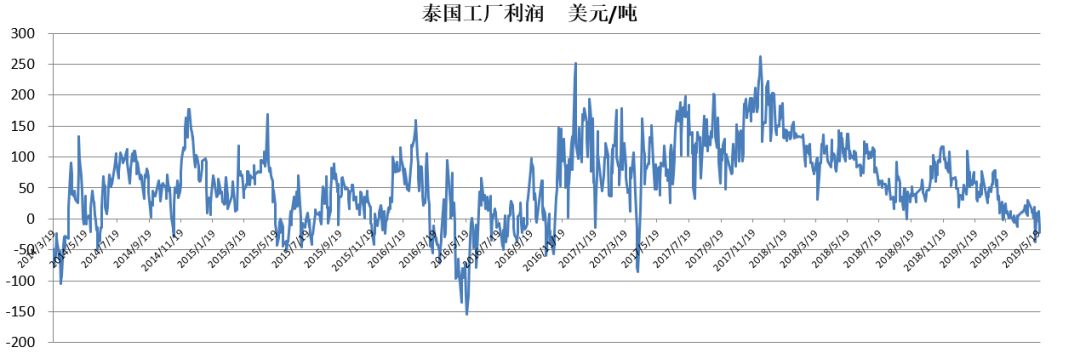

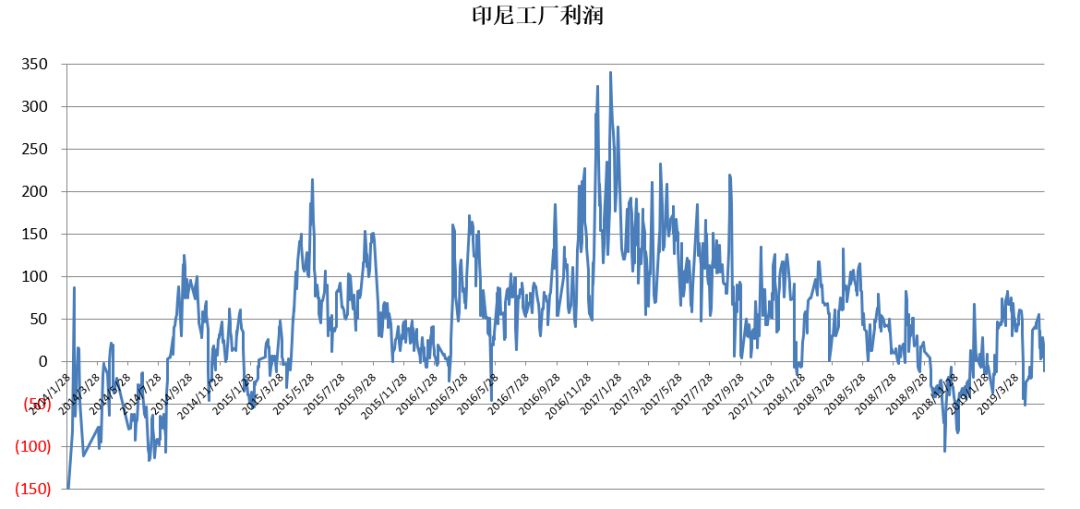

第一阶段:2014-2016年,上游工厂加工利润均值在50美金/吨;上游工厂的对手盘为轮胎厂和传统贸易商(零和博弈);利润为正时,原因主要在于下跌趋势较顺畅,工厂抛售远期船货,采购近期原料所致;利润明显转负发生过两次:一次是2016年2-5月(上游工厂看空价格,超卖远期船货,期货价格超预期上涨所致),另一次是2017年1-3月(泰国洪水导致上游工厂不计成本储备停割季原料,后面期货价格大大下跌所致);共同点在于,上游工厂要到台前来要参与行情,节奏会出现失误,利润较不稳定。

第二阶段:2017年,期现价差的扩大使大规模套利资金入场参与交易,上游工厂对手盘变为套利商,工厂不参与行情。因套利商可以在期货盘面转嫁船货采购风险,从降低资金成本考虑,允许采购升水较高的船货抛空期货的方式;这样导致在2017年上游工厂加工利润均值为120美金/吨。

现阶段:2018年至今,期货升水持续下降,未有给出套利商足够的加仓机会(期货没形成幅度较大的反弹),船货价格失去对手买盘支持(也与20号胶上市预期有关),加之原料价格触及成本区间后很难继续下跌,上游工厂利润在今年持续收缩。

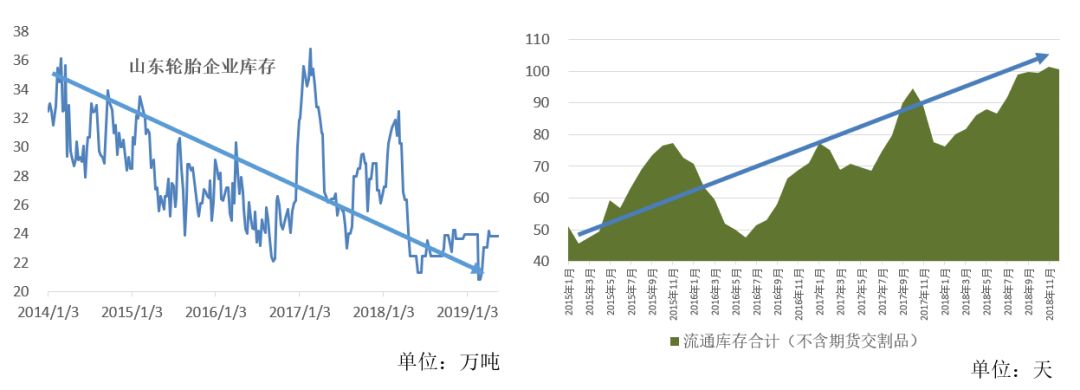

我们看完上游,再看下游轮胎厂的情况:只有2017年和2018年的线相对来说还是比较均衡,其他年份都是有一定的斜率。很多研究报告都显示,轮胎利润水准与上游采购成本有很大关系。2017年和2018年轮胎成本相对偏低,所以这两年的利润比较可观。进入2019年后,利润开始下滑,这与天气变化有很大关系。

套利商的参与导致流通库存上升并维持高库存。伴随着天然胶价格趋势性下跌,轮胎厂主动降原料库存,随采随用保税区现货(库存高企,现货长时间贴水国外船货)。青岛地区流通仓库成为轮胎厂天然的廉价原料采购池。所以,广泛参与市场的套利资金作为流通端库存的主体使高库存的现象成为常态。

目前1-9价差970元/吨。且9-5价差230元/吨,假设将来1-5-9换月价差为500元/吨

目前1月与混合胶价差1110元/吨。且9-5价差230元/吨,假设将来1-5-9换月价差为500元/吨

针对这个情况,非标套面对低升水常态化的处理方法是:一方面在在现货持有的过程中对相应的现货端实现精细化管理,多个胶种切换,赚取胶种间价差的利润;

2018年全球供应基本持平于2017年(1400万吨),2018年全球需求高于2017年约4%(1400万吨);

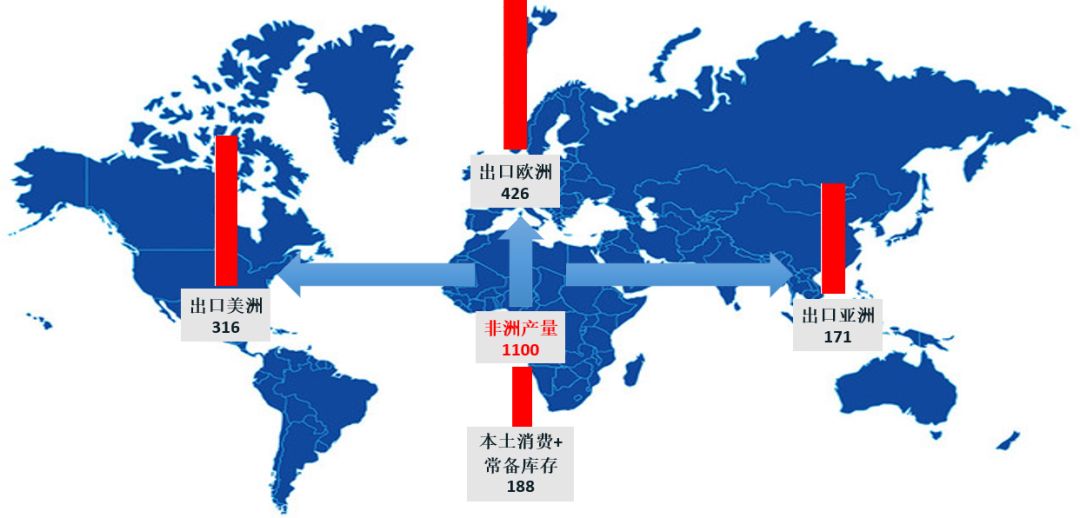

非洲天然橡胶种植起步较晚,20世纪40年代开始大规模种植。60年代种植培养面积超过30万公顷,90年代超过50万公顷。近年随国家间的政策支持,非洲天然橡胶规模较快增长。

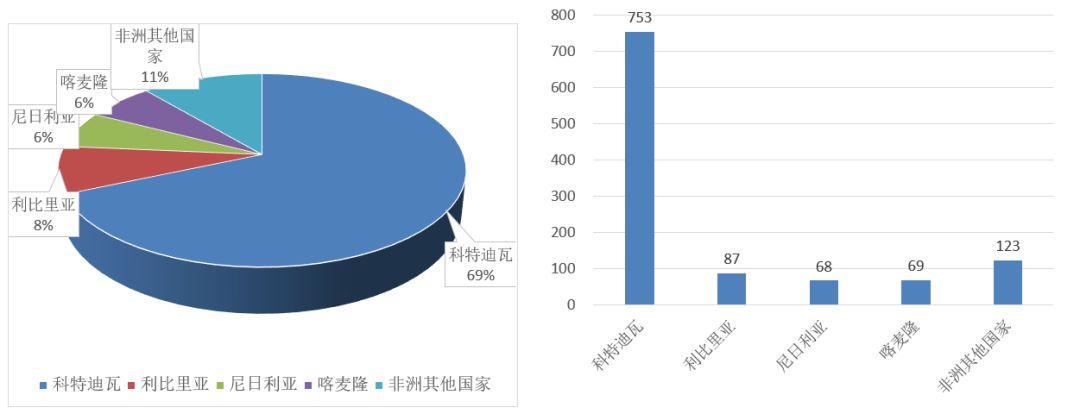

非洲由于工业化程度低,天然橡胶消量少。近年来,非洲天然橡胶年消费量15万吨,南非天然橡胶消费量为8万吨,生产国中只有尼日利亚的年消费量为2万吨, 其它主产国全部用于出口。常备库存5万吨。

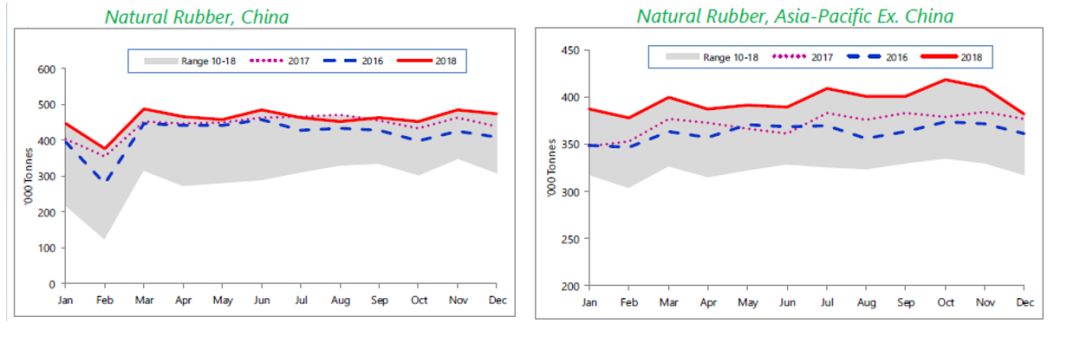

亚太非中国地区:增长迅速,2018年增长30万吨,+10%。尤其是印度(2018年增13万吨至122万吨)泰国地区(2018年增7万吨至75万吨),别的地方增10万吨。

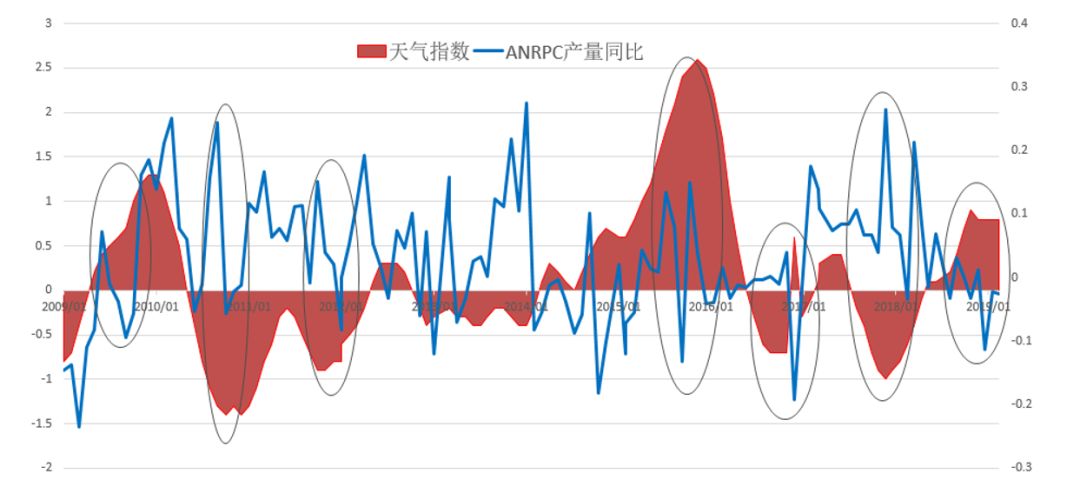

全球供需会受哪一些原因影响?一是泰国大选,这要重视,影响较大;二是天气,但实际上,天气对全球供需的影响具有阶段性,从长久来看,影响不大。

关于天气,要关注厄尔尼诺现象,很可能持续到夏季后衰减。从2017年9月开始到现在已持续5个月处于厄尔尼诺现象当中。厄尔尼诺与拉尼娜现象每隔1-2年交替出现一次。

天气异常将影响阶段性产量,天气指数超过正负0.5属于异常值。指数超过+0.5属于厄尔尼诺,会引发产区干旱,会导致产量受一定的影响出现减产。指数小于-0.5属于拉尼娜,会引发产区洪涝,会导致产量受一定的影响出现减产。

印度尼西亚成本:印尼生活水平低,加之教育程度较差,消费能力有限。工人工资区间在1500-1800美金/年(最高不超过2000美金)。

根据电话调查和查找历史资料了解到割胶的正常工作量:包括割胶、收胶和卖胶,平均每人负责35亩,印尼单产为1.2吨/公顷,合80公斤/亩,年割胶量35*80=2.8吨。

按照工资区间1500-1800美金/年测算,割胶成本1070美金/吨—1285美金/吨。

泰国政府提出《泰国20年发展规划》,项目规划很大,分三个阶段发展。在当地产业发展到某些特定的程度,影响到周边,北部发展医疗和教育,东部发展制造业。连接两者的是基础设施建设。

泰国全国平均单产102公斤/亩。政府规定雇工人平均收入是每天300-330泰铢。

杯胶原料价格低于37泰铢/公斤/年,会导致胶工收入不足300泰铢,引发雇工流失。

2017年泰国杯胶原料平均48泰铢(折日收入367泰铢);2018年泰国杯胶原料平均36泰铢(折日收入275泰铢)。2019年1-5月泰国杯胶原料平均39泰铢(折日收入298泰铢)。

总量—全球供应持平。传统主产国供应收缩,新兴主产国供应增长。结构—原料价格进入成本区间,价格进一步压缩的空间存在限制;成品价格随着期现价差收窄,船现升水将缩小;工厂利润受一定的影响,产能释放速度减缓。个别月份生产受到天气影响。

总量—全球天然橡胶需求稳步增长。结构—中国天胶需求下降,印度和泰国需求的增长成为全世界天胶需求的边际变量因素,其他几个国家和地区持平。预计2019年全球供需增速持平与2018年,消耗库存。

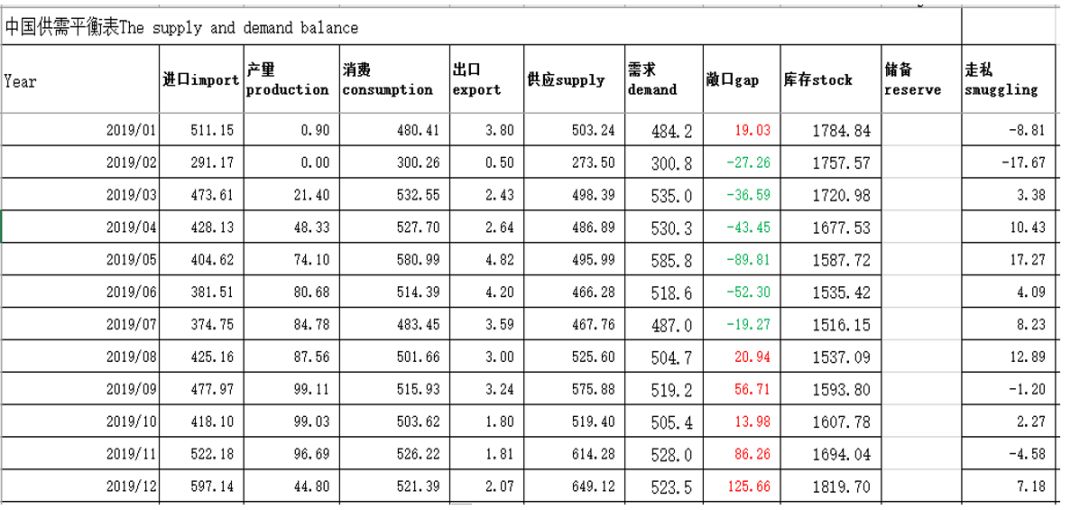

我年初预测进口会下降40万吨,而产量变化不大。今年的消费是下降的,大多数表现在出口下降。作为敞口去库存,上半年减少,下半年增加。库存方面,1月份到9月份一直在下降,到10月份有所上升。

从这张图中能够正常的看到库存的走势,产区工厂库存相比下降4.28,交割库现货和其他库存分别下降0.86和10.17,整体上社会库存在下降。

另外,卡客车经销商的情况,经销商的数量有时与库存是博弈的,两者的变化趋势呈现一定的相关性。

中国卡客车轮胎经销商库存指数走势,从2015年到2019年呈现波动上升;中国卡客车轮胎经销商销量指数走势,从2015年到2019年波动很大。

重卡销售市场下滑已没办法避免,天然气重卡只是概念,暂时不可能改变重卡销售市场萎缩的趋势。治理超载、国标转换,重卡销售市场已进入到增长末期甚至慢慢的开始下降。天然气重卡销售虽有增长,但不明显,短期内天然气很难大幅度替代柴油重卡。

1-4月固定资产投资除了房地产,基建和制造业均小幅回落。基建受地方债务困扰,制造业投资受贸易战影响,只有地产暂时在货币松紧可控的情况下可以稍微炒作。工业增加值和消费累计同比均回落。工业生产和消费均不容乐观。

物流行业,根据山东淄博-东营地区物流园调研,物流货运量显而易见地下降,运价下降。在物流园货运量显而易见地下降的背景下,货少车多,竞争非常激烈,导致运价伴随下降。由于前几年国4标准向国5标准切换,加之限载的政策,大部分物流公司更换新车,为了保留同等运力,重卡保有量翻倍,在物流运输下滑的影响下,运价下滑超过20%。

2018年9月17日,美国发布声明称对从中国进口的大约2000亿美元产品征收附加关税。关税将于2018年9月24日生效,这次4011项下的所有橡胶外胎都被包含其中。

美国市场是中国轮胎出口的第一大市场,受美国2015年以来的双反税率影响,中国出口至美国的轿车轮胎比重从2014年的29.2%逐渐下滑至2018年的6.6%(13.21/199.02)。

中国输美卡客车轮胎由于在2017年取得“双反”胜利,对于出口虽不造成影响,但中国输美卡客车轮胎比重在缓慢下滑。

此次美国加征一定的关税对轮胎企业的影响分为几个层次:1、多数在中国建厂的外资轮胎企业基本是针对中国市场而来,其出口量很小,基本无影响。像韩泰、锦湖、佳通等在中国产量较大,出口量也较大的外资工厂在近几年的贸易问题中去美国建厂,影响也相对有限。2、对于中国轮胎企业,行业龙头也积极在国外建厂,目前中策、双钱、玲珑、三角、贵轮、森麒麟已在国外投产,后续影响不大。3、目前影响较大的是中国不进行国外建厂的企业,只能面对加征25%的关税。

对于乘用车轮胎来讲,面对多征收的25%的税率,因其出口比重已下降至非常低的位置,该事件影响较小。

对于卡客车胎,10%的税率正好处于比较尴尬的位置,出口损失利润,不出口损失市场,不过仍可以勉强维持。但25%的关税,中国出口至美国的轮胎价格将高于东南亚,中国轮胎在美国市场的价格上的优势将不复存。

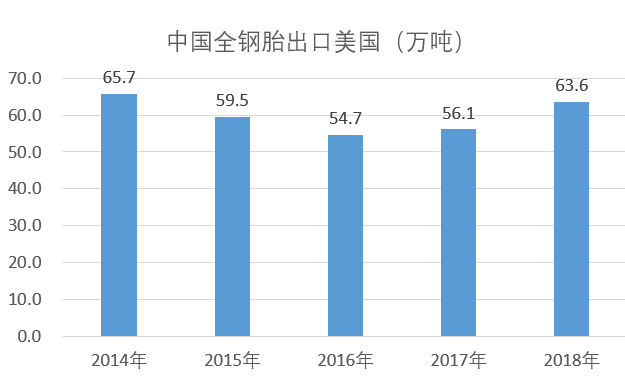

中国出口至美国全钢胎重量全年为56.1万吨,根据轮胎天然橡胶35%的用量,出口至美国的全钢胎用胶量为19.6万吨。

2019年5月10日后关税提升至25%,2019年将会影响11.5万吨的天然橡胶需求,这一规模占天然橡胶总需求的2.8%。

全钢胎年产量1.18亿条/年,一条胎含胶量60KG,合成胶占比5-8%,天然橡胶可替代量折合为3.55-5.68万吨天然橡胶。

半钢胎年产量4.34亿条/年,一条胎含胶量8KG,合成胶占比25%,天然橡胶可替代量折合为8.68万吨天然橡胶。

综上所述,轮胎+橡胶制品行业天胶对合成橡胶的替代量潜力值约为51-53万吨,月度替换量潜力值为4.4万吨。

天然橡胶替代合成橡胶消费已在2017年开始显现,通过验证得知,通过对轮胎产量及轮胎耗胶量测算,在过去10年中,2017-2018年单胎耗胶量明显较高。

2019年,中国供需弱平衡,供应压力减轻,但需求也会走弱;全年库存小幅度累积,个别月份消耗库存较明显;贸易低利润导致套利盘规模收缩,沪胶抛盘压力减轻。

长周期。随着过往新增种植培养面积的缩减,产能释放基数逐渐减小,供应压力趋缓;需求总量上看不到明显增长热点,区域间需求轮动的特征较强;供需关系在2020年进入平衡阶段。返回搜狐,查看更加多